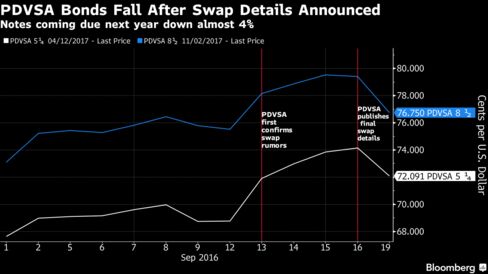

Los títulos de Pdvsa con vencimiento el año próximo mostraron la mayor caída en su cotizacióndesde hace dos semanas al colocarse en 78,1 puntos durante la apertura de hoy. La caída de 9 centavos se registró luego de darse a conocer el viernes los términos del canje de bonos planteado por Pdvsa para inversionistas con posiciones en títulos de la estatal que vencen en 2017.

De acuerdo con Bloomberg, los términos en que se está proponiendo el canje, con una garantía colateral en acciones de Citgo, no son lo suficientemente atractivos para los acreedores, que esperaban algo más que un intercambio “uno a uno” por sus bonos.

“Pdvsa necesitaba realizar esto bien y no lo hizo”, indicó a la agencia el analista Russ Dallen, de la firma Caracas Capital, quien considera que la situación actual aumenta la percepción de riesgo de default de la petrolera estatal.

Los tenedores de bonos tendrán hasta el próximo 29 de septiembre para expresar su voluntad de canjear los bonos por nuevos títulos con vencimiento en 2020. Después de esta fecha, podrán acceder a un canje equivalente a 950 dólares por cada 1.000 dólares en valor nominalde sus títulos originales con vencimiento en 2017, alternativa disponible hasta el 14 de octubre de este año.

El agente de intercambio contratado para la operación es la firma D.F. King & Co., mientras que Credit Suisse AG actúa como asesor financiero.

S&P desmejora la calificacion de riesgo

La calificadora de riesgo estadounidense Standard & Poor’s Financial Services LLC (S&P) rebajó la clasificación de crédito corporativo de los bonos de Pdvsa de “CCC” a “CC”, una calificación que que se le otorga a las inversiones de riesgo “muy vulnerables con alto nivel especulativo” y con un “default inminente con poca perspectiva de recuperación”.

En un comunicado, la compañía también notificó que bajaron las calificaciones de nivel de emisión de bonos senior no garantizados de $ 3,0 millardos al 5,25% de la compañía con vencimiento en abril 2017 y en sus $ 4.1 millardos al 8.5% de bonos senior no garantizados con vencimiento en noviembre de 2017 a ‘CC’ desde ‘CCC’. La perspectiva se mantiene negativa.

La calificación anterior (‘CC’) se usa cuando no ha ocurrido aún un incumplimiento, pero S&P Global Ratings prevé el incumplimiento como una certeza virtual, sin considerar el momento en que este suceda.

“La compañía de petróleo y gas de Venezuela, Pdvsa anunció una oferta de canje de deuda, lo que vemos como un cambio por dificultades, si se completa. En virtud de la transacción propuesta, la empresa intercambiaría sus bonos senior no garantizados de 5.25% y 8.5% con vencimiento en 2017 por nuevos bonos al 8.5% con vencimiento en el año 2020” dijo S&P en su comunicado

La calificadora consideró que el panorama es negativo, por lo que no descarta que siga cayendo en la nomenclatura si se concreta la oferta de canje propuesta por la estatal petrolera, la cual catalogan como equivalente a “un default”.

“Si PDVSA completa la oferta de intercambio, vamos a bajar la calificación de crédito corporativo a ‘SD’ y las calificaciones a nivel de emisión de los bonos senior no garantizados 2017 a ‘D’”, advirtió.

Mientras que el intercambio se haría por su valor nominal, el calendario de pagos se retrasará con la extensión de la fecha de vencimiento de los nuevos bonos. Además, consideramos que la oferta se hace por dificultades en lugar de ser meramente oportunista, dadas las difíciles condiciones operacionales actuales y los importantes futuros vencimientos de deuda que enfrenta PDVSA, lo que muy probablemente conduciría a un default (impago) convencional cuando los bonos existentes lleguen a su vencimiento.

Bloomberg.Descrifrado.

NdR.

Como era de esperarse, dichas condiciones no fueron financieramente mas atractivas al de mantenerlos y esperar su vencimiento en 2016 y 2017 respectivamente, La incapacidad de sostener un esquema mas atractivo, dan al traste con el objetivo de aliviar la carga financiera de la petrolera para los proximos 2 perioodos fiscales, eso implica lo leido por los mercados, un incremento del nivel de riesgo percibido, tan asi, que S&P dan casi por hecho un default, cosa que ha descartado el Presidente de PDVSA Eulogio del Pino.

Resulta contradictoria la propuesta de la petrolera. En primer lugar plantear el canje de dos bonos proximos a vencer, en un mercado en recesion y ante una incapacidad casi endemica de la institucion para levantar la produccion, hecho que indica que la incapacidad financiera para cubrir el capital e intereses de los Bonos PDV16 y 17 es un hecho cierto.

No en balde, y ahora pensando mal, la estrategia de la baja de la cotizacion puede ser un hecho razonado, donde a sabiendas de una garantia de pago importante, sobretodo para 2016, hay pescadores obteniendo ganancias del revuelo, de resto la opcion planteada no tiene sentido alguno.

Fernando Serrano.

No hay comentarios:

Publicar un comentario